Det har varit en längre tid utan några intressanta IPO:er. Nu dök det upp en som ser intressant ut. Hur omsättningen och vinsten utvecklats för Karnell kan ni se nedan: Karnell har antagit följande finansiella mål: EBITA-tillväxt: Genomsnittlig 5 årig EBITA-tillväxt ska uppgå till minst …

Jag har djupdykt i Fractal Gaming Group inför den kommande börsnoteringen/IPOn. Via årsredovisningar har jag kunnat följa bolaget bakåt så långt som till 2011 och blir positivt överraskad av den stabilitet bolaget uppvisat i sin tillväxt. Läs vidare…

Fractal Gaming Group – en kort beskrivning

Fractal grundades år 2010 av Hannes Wallin och är idag, enligt Bolagets bedömning, ett ledande och väletablerat bolag inom premiumsegmentet av PC gaming-produkter. Fractals produkterbjudande är uppdelat i två produktsegment: Cases och Other. Cases utgör Bolagets största segment och innefattar försäljning av datorchassin. Other innefattar försäljning av nätaggregat, kylningsprodukter och fläktar, primärt inom premiumsegmentet riktat mot gamers.

Sedan Fractal grundandes har fokus varit på design, prestanda och kvalitet i syfte att erbjuda produkter som konsumenter upplever som högkvalitativa. Koncernen har sedan 2010 successivt expanderat geografiskt och är nu, enligt Bolagets bedömning, en av de ledande aktörerna på marknaden med global närvaro. Idag säljs Fractals produkter via återförsäljare i fler än 50 marknader världen över. Fractals huvudkontor är baserat i Göteborg och Bolaget har även kontor i Dallas (USA), Dongguan (Kina) och Taipei (Taiwan).

Läs mer under rubriken Verksamhet nedan.

Fractal Gaming Groups tillväxt

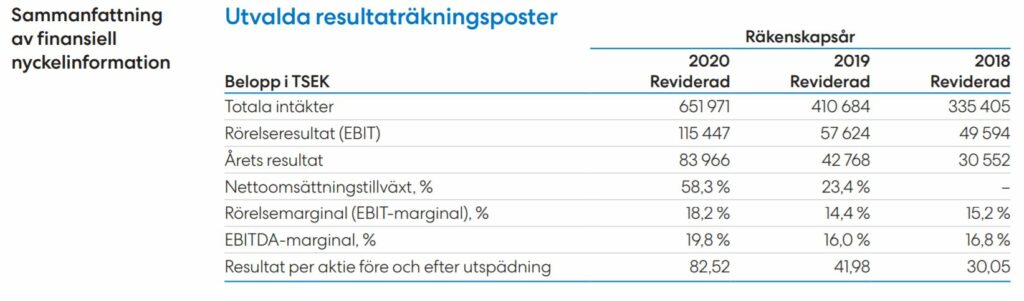

I prospektet på sida 4 presenteras följande finansiella nyckelinformation:

Imponerande tillväxt men kort historik:

År

Omsättning

Oms tillväxt

Resultat/Aktie

Vinst tillväxt

2018

335405

30.05

2019

410684

22.44%

41.98

39.70%

2020

651971

58.75%

82.52

96.57%

Fractal Gaming Group – en CAGR på 28%?

I stycket Bakgrund och Motiv i prospektet kan man läsa att bolaget växt med en CAGR på 28%. Kan detta stämma? (Läs om CAGR i Herr Flints Investeringslexicon)

Bakgrund och motiv Fractal grundades år 2010′) av Hannes Wallin och är enligt Bolagets bedömning ett ledandel och väletablerat bolag inom premiumsegmentet av PC gaming-produkter. Bolaget har till dags datum sålt mer än fem miljoner PC gaming-produkter vilket innebär att Bolaget har en stor erfarenhet och kunskap om PC gaming-marknaden. Sedan Bolaget grundandes har fokus varit på design, prestanda och kvalitet i syfte att erbjuda produkter som konsumenter upplever som högkvalitativa. Koncernen har sedan 2010 successivt expanderat geografiskt och är nu enligt Bolagets bedöm-ning en av de ledande aktörerna på marknaden med global närvaro?)

Idag säljs Bolagets produkter via återförsäl-jare i fler än 50 marknader världen över. Fractals huvudkontor är baserat i Göteborg och Bolaget har även kontor i Dallas (USA), Dongguan (Kina) och Taipei (Taiwan). Sedan Fractal grundandes har Bolaget uppvisat lönsamhet varje år och från räkenskapsåren 2010/2011 till 2020 har nettoomsättningen ökat från 59 miljoner SEK till 636 miljoner SEK, vilket motsvarar en genomsnittlig årlig tillväxttakt (”CAGR”) om 28 procent. Ökningen i omsättning är driven utan förvärv, där produktutveckling för att säkerställa högkvalitativa produkter och geografisk expansion har varit nyckel-faktorer.

Under 2020 uppgick Bolagets rörelseresultat (EBIT) till 115 miljoner SEK och justerade rörelseresultat (justerad EBIT) till 128 miljoner SEK, vilket motsvarar en rörelsemarginal (EBIT-marginal) om 18,2 procent och en justerad rörelse-marginal (justerad EBIT-marginal) om 20,2 procents).

Litorina IV L.P. förvärvade en majoritet av Fractal år 2016 med ambitionen att, tillsammans med en kompetent och erfaren organisation, fortsätta utvecklingen av Bolaget.

Erbjudandet och noteringen kommer att bredda Bolagets aktieägarbas och ge Fractal tillgång till de svenska och internationella kapitalmarknaderna, vilket bedöms främja Bolagets fortsatta tillväxt och utveckling. Styrelsen och Fractals ledande befattningshavare anser, tillsammans med Säljande Aktieägare, att Erbjudandet och noteringen av Bolagets aktier är ett logiskt och viktigt steg i Fractals utveckling, som ytterligare kommer att öka kännedomen bland nuvarande och potentiella slutkunder, distributionspartners och leverantörer om Fractal och dess verksamhet. Av dessa anledningar har styrelsen ansökt om notering på Nasdaq First North Premier.

Tittar vi i äldre årsredovisningar kan vi läsa följande: Från förvaltningsberättelsen i årsredovisningen för 2016-10-13 – 2017-04-30

Förvaltningsberättelse Information om verksamheten FDGI Holding AB startades den 28 oktober 2016 för att direkt eller indirekt äga och förvalta aktier och andelar i dotterbolag som bedriver tillverkning och försäljning av komponenter och tillbehör till gamingdatorer samt tillhandahålla administrativa tjänster for dessa bolag och därmed förenlig verksamhet. Väsentliga händelser under räkenskapsåret Bolaget förvärvade den 23 november 2016 FD Sweden AB, org.nr. 556799-7506.

Via bolaget FD Sweden AB med organisationsnummer 556799-7506 hittar jag följande:

Fractal Gaming Groups tillväxt sedan 2011

Vilken vacker syn!!!

I siffror:

År

Omsättning

Oms tillväxt

2011-4

58059

2012-4

82037

41%

2013-4

140416

71%

2014-4

169054

20%

2015-4

189436

12%

2016-4

242986

28%

2017-4

260104

7%

2017-12

185513

-29%

2018-12

339503

83%

2019-12

419116

23%

2020-12

636000

52%

* Omsättning 2020-12 hämtad från prospektet. * 2017 ändrades räkenskapsåret.

Mycket riktigt. Räknar vi på antingen 9 eller 10 år får vi en CAGR på 26,8% eller 30%. 28% stämmer nog bra sett till exakt tidsperiod, då vi inte har ett helår att utgå ifrån 2011 pga det brutna räkenskapsåret.

Framtiden för Fractal Gaming Group

Tittar vi i äldre årsredovisningar och de prognoser som ledningen då lade fram kan vi läsa följande:

Från årsredovisningen 2017-01-01 – 2017-12-31, s 2.

Framtida utveckling Koncernens styrelse och ledning ser med tillförsikt på framtiden då koncernens globala marknad är växande givet bl.a. e-sportens fortsatta tillväxt, Fractal Design har en stark ställning på denna marknad och styrelse och ledning räknar med fortsatt god tillväxt samt en förbättring av lönsamheten i takt med att marknadspenetrationen ökar på väsentliga geografiska marknader.

Detta får man ju lov att säga har uppfyllts.

Värdering av Fractal Gaming Group vid börsnoteringen

Efter noteringen kommer Fractal Gaming Group ha börsvärdet 41 kr x 29,12 Miljoner aktier: 1 194 Miljoner kr.

Omsättning 2020: 652 miljoner kr

EBIT 2020: 115,4 miljoner kr

P/S: 1,83

P/E: 10,3

….Jag tycker det ser billigt ut.

Konkurenters värderingar

Ett bolag som nämns som konkurent i prospektet är Corsair. Jag har tittat på deras värdering. Historiken är kort men via yahoo finance hittar jag följande:

TIN Fonder AB, Ernström Finans AB, Handelsbanken Fonder AB på uppdrag av Microcap Sverige, Enter Småbolagsfond och LMK Venture Partners AB har med förbehåll för vissa villkor åtagit sig att förvärva aktier i Erbjudandet motsvarande totalt 270 miljoner kronor. Åtagandena motsvarar totalt 22,6 procent av det totala antalet aktier i Bolaget och 56,3 procent av antalet aktier i Erbjudandet (49,0 procent av antalet aktier i Erbjudandet om övertilldelningsoptionen utnyttjas till fullo).

Herr Flint tecknar Fractal Gaming Group

Med den stabila historiken som bolaget har, den vad jag anser vara en låg värdering samt med vetskapen om att större aktörer tecknar och redan har gjort anspråk på 56,3% av aktierna i erbjudandet, så är detta en självklar teckna för mig. Jag har svårt att se att aktien inte skulle gå upp första handelsdagen.

OBS! Detta är ingen köprekommendation. Läs på, gör din hemläxa och ta ett eget beslut!

Happy investing // Herr Flint

Sida 37 i prospektet:

Verksamhetsbeskriving Introduction till Fractal

Introduktion till Fractal Fractal är enligt Bolagets bedömning ett ledande’) bolag inom premiumsegmentet av PC garning-produkter. Koncernen grundades år 2010 och dess produkter säljs idag i fler än 50 marknader världen över. Det nuvarande moderbolaget, Fractal Gaming Group AB (publ), bildades 2016 och förvärvade det dåvarande moderbolaget i Koncernen, Fractal Gaming AB. Fractal är marknadsledande inom premium datorchassin i flera geografiska marknader, till exempel i Norden, är topp två i Japan och innehar en topp tre-position globalt.2) Bolaget anser sig även ha en stark marknadsposition inom nätaggregat, kylningsprodukter och fläktar till gaming-datorer.3) Under år 2020 stod försäljning av chassin (Segment Cases) och övriga produkter (Segment Other) för 83 respektive 17 procent av Bolagets nettoomsättning.4)

Sedan Fractal grundandes har Bolaget levererat en lönsam tillväxt genom att Bolaget framgångsrikt kombinerat design, prestanda och kvalitet som efter-frågas av konsumenter, samtidigt som Bolaget utökat sitt produktutbud och sin geografiska närvaro. Huvud-kontoret är baserat i Göteborg (Sverige), och Bolaget har kontor i Dallas (USA), Dongguan (Kina) och Taipei (Ta iwa n). Bolaget outsourcar all tillverkning av dess produkter till tillverkare i Kina. Bolaget bedömer att det finns flera fördelar med att outsourca tillverkningen, inte minst att det låter Bolaget vara mer specialiserat på att utveckla sina produkter och sitt varumärke. Försäljningen av Fractals produkter sker genom försäljning till distributörer och direktförsäljning till åter-försäljare och systemintegratörer. I försäljningskana-lerna använder sig Bolaget av ett brett distributions-nätverk, bland annat genom globala partnerskap med flera stora distributörer såsom Exertis Captech, ASK Corporation och Ma Labs, såväl som stora åter-försäljare såsom New Egg, Amazon och JD.com.

Fractal avser även att i framtiden öppna en ”direkt till konsument”-kanal, genom en egen online-shop, i syft( att stärka relationen till slutkunden och erbjuda ett bredare sortiment till fler slutkunder. Den egna online-shopen skulle främst sälja tillbehör som i viss utsträck-ning inte tillhandahålls till slutkunderna via distributöre Bolagets ambition är inte att genom den egna online-shopen ersätta försäljning via återförsäljare, utan primärt att fungera som ett komplement och möjlig-göra ytterligare tillväxt. Bolaget planerar att, till en början, lansera den egna online-shopen i Nordame-rika och i Europa under 2022 och i nyckelmarknader i Asien under 2024.

Fractal är ett globalt bolag med försäljning över stora delar av världen. Under 2020 stod Americas, EMEA och APAC & Other för 45, 43 respektive 12 procent av Bolagets nettoomsättning.5) I Americas bedömer Fractal att man innehar en topp tre-position bland premium datorchassin i termer av nettoomsätt-ning. Fractals största marknader i EMEA respektive APAC & Other i termer av nettoomsättning är Sverige, Tyskland, Frankrike och Storbritannien respektive Japan, Australien och Nya Zealand, Sydkorea och Kina.6) Under perioden 2018 till 2020 växte nettoomsätt-ningen från 325,2 MSEK till 635,7 MSEK, och den åter-rapporterade försäljningen från externa återförsäljare (i USD) från 34,3 MUSD till 68,3 MUSD.7) Under samma period ökade rörelsemarginalen (EBIT-marginalen) och den justerade rörelsemarginalen (justerade EBIT-marginalen) från 15,2 procent respektive 15,2 procent 2018 till 18,2 procent respektive 20,2 procent för 2020.8) Sedan Bolaget grundades 2010′) och fram till och med 2020 har Bolaget sålt fler än fem miljoner produkter.

Idag kommer jag göra en analys av Lohilo Foods inför den kommande börsnoteringen eller IPO:n som det också kallas (Initial Public Offering). Läs mitt tidigare inlägg för en kort introduktion till bolaget: Lohilo Foods går från Pepins Market till First North. Stark tillväxt för Lohilo …

Lohilo Foods som har varit listat på Pepins Markets kommer listas på Nasdaq First North Stockholm. Lohilo Foods hette tidigare Alvestaglass men bytte i Mars 2020 namn till Lohilo Foods. Se pressmeddelandet här: https://www.pepins.com/shc/alvestaglass/fusionsplan-alvestaglass-psab. Lohilo Foods har egna varumärken som Lohilo och Alvestaglass men är …